Bei Grundstücken, die nicht Wohnzwecken dienen, erfolgt die Ermittlung des Grundsteuerwertes im Sachwertverfahren. Dabei wird der Wert des Gebäudes (Gebäudesachwert) getrennt vom Bodenwert berechnet.

Der Gebäudewert wird durch Verknüpfung der Brutto-Grundfläche mit typisierten Herstellungskosten ermittelt. (Die typisierten Herstellungskosten finden Sie unter § 259 Bewertungsgesetz, Anlage 42.)

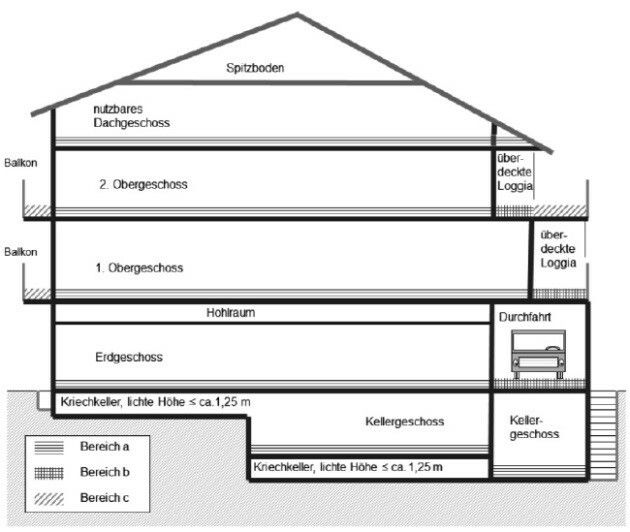

Die Brutto-Grundfläche ist die Summe aller Grundrissebenen eines Bauwerks (einschließlich Keller und Dachgeschoss) und deren konstruktive Umschließungen (Außenmaße) bezogen auf die für die jeweilige Gebäudeart marktüblich nutzbaren Grundflächen.

Maße und Flächenangaben finden Sie in Ihren Bauunterlagen, z. B. in Bau- und Schnittzeichnungen.

Haben sich die Flächen seit der Ausstellung der Bauunterlagen verändert, sind diese Änderungen zu berücksichtigen. Maßgeblich ist die auf den Stichtag 01.01.2022 vorhandene Bruttogrundfläche. Bei der Ermittlung der Brutto-Grundfläche wird zwischen den folgenden Bereichen unterschieden:

- überdeckt und allseitig in voller Höhe umschlossen (Bereich a)

- überdeckt, jedoch nicht allseitig in voller Höhe umschlossen (Bereich b)

- nicht überdeckt (Bereich c)

Berücksichtigt werden nur die Brutto-Grundflächen der überdeckten Bereiche. Nicht überdeckte Bereiche sind nicht zu erfassen.

Eine Schätzung der Brutto-Grundfläche ist nur ausnahmsweise zulässig, z. B. für steuerbefreite Grundstücke. Die Berechnung ist dem Finanzamt in diesen Fällen zu erläutern.

Leichte Sprache

Leichte Sprache DGS

DGS